オランダに統括会社を設置するメリット|資本参加免税と配当・利子の源泉税を具体的に解説

📅 情報源:Belastingdienst(オランダ税務当局)/日本財務省

規定は変わることがあります。本記事下部に一次ソースリンクを添付していますので、最新規定を確認のうえ、もしくは、個別に税務専門家へご相談のうえ、ご判断ください。

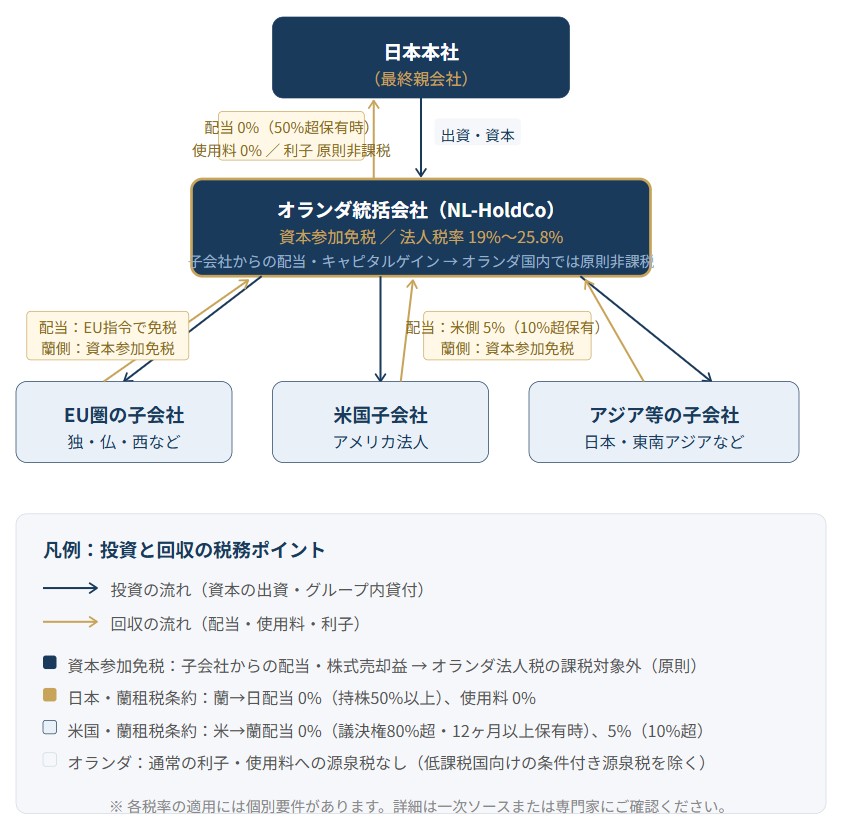

欧州に複数の子会社を展開する日系企業にとって、どこに地域統括会社(ホールディングカンパニー)を置くかは、グループ全体の税負担に直結する経営判断です。オランダが長年にわたって選ばれ続けてきた理由の中心にあるのが、資本参加免税です。この制度を使うと、子会社から受け取る配当やキャピタルゲインに対してオランダで法人税がかからなくなります。さらに、オランダには利子・使用料(ロイヤルティ)への源泉税がなく、租税条約のネットワークも充実しています。

本記事では、「投資→回収」という資金の流れに沿って、日系企業にとって具体的にどのような節税効果があるのかを段階的に解説します。

オランダの法人税率は以下のとおりです。

| 課税所得 | 税率 |

|---|---|

| 20万ユーロ以下の部分 | 19.0% |

| 20万ユーロを超える部分 | 25.8% |

欧州の主要国(ドイツ約30%、フランス25%)と比較しても見劣りしない水準です。しかし重要なのは、資本参加免税が適用される限り、子会社からの配当やキャピタルゲインはこの法人税の課税対象外になるという点です。つまり、統括会社の「実質的な税率」は大幅に低くなります。

資本参加免税とは、子会社で既に課税された利益を、オランダ親会社で再度課税しない制度です。子会社への出資から生じる利益・損失は、原則として親会社の課税所得に含まれません。

| 項目 | 取り扱い |

|---|---|

| 子会社からの受取配当金 | ✅ 非課税 |

| 子会社株式の売却益(キャピタルゲイン) | ✅ 非課税 |

| 子会社株式の売却損 | ❌ 損金算入不可 |

| 子会社株式の取得・売却費用 | ❌ 損金算入不可 |

例えば、日本本社がオランダに統括会社(NL-HoldCo)を設立し、欧州各国に子会社を持つ場合を考えます。ドイツ子会社が利益を上げてNL-HoldCoへ配当を送金した場合、またNL-HoldCoがフランス子会社の株式を売却して売却益を得た場合、資本参加免税が適用されれば、いずれもオランダ法人税の課税対象外となります。欧州各国で利益が上がり、オランダ統括会社に集約されても、オランダで再度課税されることはありません。

資本参加免税が適用されるには、対象の出資が「参加」と認定される必要があります。原則として、子会社の名目払込資本の5%以上を保有していることが基本要件です。なお、かつて5%以上を保有しており1年超の保有実績があった場合、その後持分が5%を下回っても3年間は引き続き免税措置が継続されます。出資の形態や間接保有など、詳細な要件の当てはめには個別の判断が必要です。

原則として、投資先の子会社の所在国はオランダ国内・EU・EU域外を問いません。ただし、子会社が「投資持分」とみなされる場合は注意が必要です。投資持分とは、子会社の活動が実業ではなく主として資産の運用・保有とみなされるケースを指します。この場合、資本参加免税は原則として自動的には適用されず、以下の2つのテストによる確認が必要になります。

| テスト名 | 内容 |

|---|---|

| 課税テスト | 子会社がオランダ基準で実質的な課税(目安:実効税率10%以上)を受けているか |

| 資産テスト | 子会社の資産のうち、低課税の自由投資資産が通常50%未満であるか |

EU諸国や日本・米国など法人税率が十分な国(実効税率10%以上)に所在する事業会社への出資は、通常このテストをパスします。一方、タックスヘイブンや極端に低い税率の国の子会社については、慎重な確認が必要です。適格性の判断は個別のあてはめが必要です。

オランダ法人が配当を支払う場合、原則として15%の配当源泉税が課されます。ただし5%以上の株主への配当については、一定の要件を満たす場合に免税が適用されます。EU加盟国の法人株主には親子会社指令に基づく免税が、租税条約締結国の法人株主には条約に基づく軽減または免税が適用される場合があります。

日本とオランダの間には2010年署名・2011年12月発効の新租税条約があります(日本財務省公式資料より)。

| 種別 | 源泉地国(日本またはオランダ)での税率 |

|---|---|

| 配当(持株50%以上) | 免税(0%) |

| 配当(持株10%以上) | 5% |

| 配当(その他) | 10% |

| 利子 | 免税(政府・銀行等) / 10%(その他) |

| 使用料(ロイヤルティ) | 免税(0%) |

日本本社がオランダ統括会社の株式を50%以上保有していれば、オランダから日本へ送金される配当に対するオランダ側の源泉税はゼロになります。使用料も免税です。なお、この条約の特典は租税回避防止規定(特典制限条項)を満たす必要があります。形式的な中間会社の設立など、条約の特典を濫用する取引には適用が認められない場合があります。

日系企業が米国に子会社を持ち、そこからオランダ統括会社へ配当を送金する場合、1992年署名・2004年改正の米国・オランダ租税条約が適用されます(IRS公式資料、PwC Tax Summariesより)。

| オランダ側の出資比率 | 米国側の源泉税率 |

|---|---|

| 議決権の80%以上(12ヶ月以上保有) | 0% |

| 議決権の10%以上 | 5% |

| その他 | 15% |

オランダは通常の利子および使用料には源泉税を課しません。ただし、2021年施行の源泉税法により、法人税率9%未満の国やEUブラックリスト掲載国に所在するグループ関連会社への利子・使用料・配当については、25.8%の条件付き源泉税が課される場合があります。日本・米国・EU主要国への支払いは通常この対象外です。

| 資金の流れ | オランダ側の課税 |

|---|---|

| EU内の子会社からの配当 | EU親子会社指令により、条件を満たせば課税なし |

| 米国子会社からの配当 | 米国側は5%(議決権10%以上)、オランダ側は資本参加免税で非課税 |

| アジア等の子会社からの配当 | 各国の租税条約で軽減を受けつつ、オランダ側は要件を満たせば資本参加免税で非課税 |

| 子会社株式の売却益 | 資本参加免税が適用される限り、オランダ法人税の課税なし |

| 資金の種別 | オランダ側の源泉税 |

|---|---|

| 配当(日本本社が50%以上保有) | 0%(租税条約) |

| 使用料(ロイヤルティ) | 0%(租税条約) |

| 利子 | 通常は源泉税なし |

オランダに拠点を持つ日系企業の会計・税務申告・規制対応をサポートしています。現地での疑問点やお困りのことがあれば、まずはお気軽にご相談ください。

お問い合わせはこちら →